財務省/税務調査上の「飲食設備」判断基準を提示、軽減税率実施で

2019年02月19日 18:00 / 行政

財務省は2月14日、消費税増税に伴い10月1日から導入される「軽減税率制度」で課題となっているイートインスペースの税務調査上の判断基準を提示した。

店内の休憩用椅子・テーブルの設置であっても、国税庁の税務調査では「飲食設備」とみなされ、食料品を販売する際、イートイン向けとして標準税率10%が適用される可能性を指摘した。

<スーパーのイートインコーナー(イメージ)>

軽減税率制度では、「飲食料品の譲渡」が軽減税率の適用対象となり8%の税率が適用されるが、店内飲食を伴う外食の場合は10%の標準税率が適用される。

そのため、スーパーマーケットやコンビニに設置しているイートインスペースの解釈が問題となっていた。

同日、全国スーパーマーケット協会が開催したスーパーマーケット・トレードショーで、財務省主税局税制第二課の加藤博之課長補佐が、「スーパーマーケットにおける軽減税率制度の対応」と題して講演した中で明らかにした。

「飲食料品」とは、人の飲用または食用に供されるものをいい、軽減税率が適用されるか否か(飲食料品の譲渡か否か)は「売り手」が「販売時点」において判断することとなる。

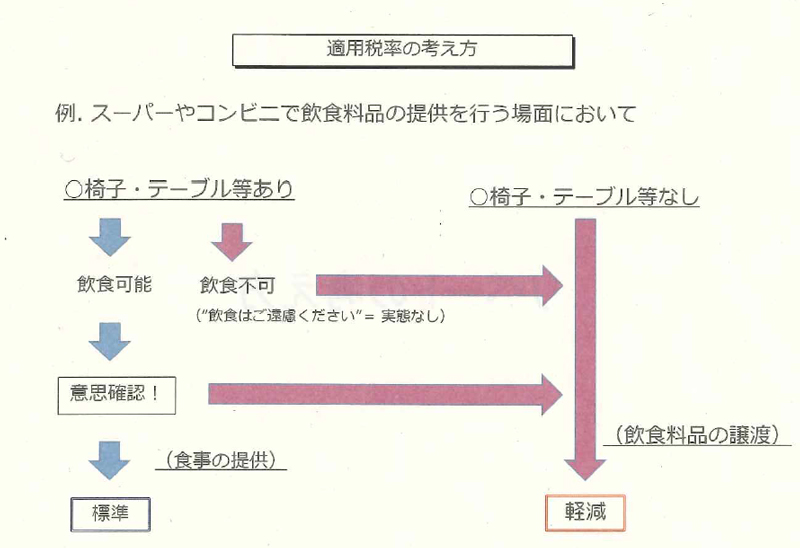

小売店等における飲食料品の提供の場面においては、テイクアウト(飲食料品の譲渡)には軽減税率が適用され、イートイン(食事の提供)には標準税率が適用されることとなる。

<休憩用の椅子など「飲食設備」該当で標準税率適用>

出典:財務省説明会資料

「食事の提供」とは、椅子・テーブルなどの飲食に用いられる設備(「飲食設備」)がある場所において、飲食料品を飲食させる役務の提供をいう。

「飲食設備」とは、その規模や目的を問わず、お客により飲食に用いられる設備をいうことから、「休憩用の椅子」などであっても該当する。

スーパーマーケット、コンビニエンスストアなどでは、店舗ごとに設備を確認し、それが「飲食設備」に該当するのか否か、早急に整理することが重要となる。

国税庁の税務調査では、目的にも規模にも関わらない、飲食に用いられる設備であって、税法上の「飲食設備」の有無で判断するという。

例えば、店舗で、目的を問わない椅子・テーブルがあり、店舗では「休憩用の椅子」を意図し設置していても、飲食可能になっていると「飲食設備」とみなされる可能性がある。

一方、「休憩用の椅子」として設置し、「飲食はご遠慮ください」などの告知があれば、実体がないとして「飲食設備」に該当しないという。

さらに、飲食料品の提供を行う事業者が、イートイン、テイクアウトのいずれも行っているような場合、販売の際、お客に対しイートインかテイクアウトかの「意思確認」を行うなどし、適用税率を判断することが必要となる。

この場合、販売する個々の商品について、すべて意思確認を行う必要がある。

例えば、「3つ購入するおにぎりのうち、1つだけイートインコーナーで食べる」という場合もあり、同じ商品であっても、販売の段階(レジの段階)で8%と10%を打ち分けることができる機能を有するレジへの改修が必要になると考えられる。

レシートでも、同じ商品でも、イートイン、テイクアウトに応じて、8%と10%の違いを記載する必要がある。

ただし、「意思確認」の方法については、店員がお客に対し、個々の商品について口頭で行う必要は必ずしもなく、営業実態に応じた方法で構わないという。

スーパーマーケットなどでは、「飲食する場合はお申し出ください」といった貼り紙を掲示し、お客の申し出に基づき適用税率を判断するといった方法も認められることとなる。

適用税率は、「売り手」が「販売時点」で判定する。買い手の用途は関係ない。ただし、買い手の意思確認は必要となると指摘している。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。