財務省/食料品リベートに10%の標準税率適用事例を提示

2019年02月18日 17:00 / 行政

財務省は2月14日、今年10月1日から実施される消費税増税に伴い、食料品の販売奨励金(リベート)について、標準税率である10%を課す事例を紹介し、「リベート」の目的や性質などを整理する必要性を指摘した。

同日、全国スーパーマーケット協会が開催したスーパーマーケット・トレードショーで、財務省主税局税制第二課の加藤博之課長補佐が、「スーパーマーケットにおける軽減税率制度の対応」と題して講演した中で明らかにした。

これまで製造業者、食品卸売業者、小売店などの事業者向け説明会では同様な説明をしているという。

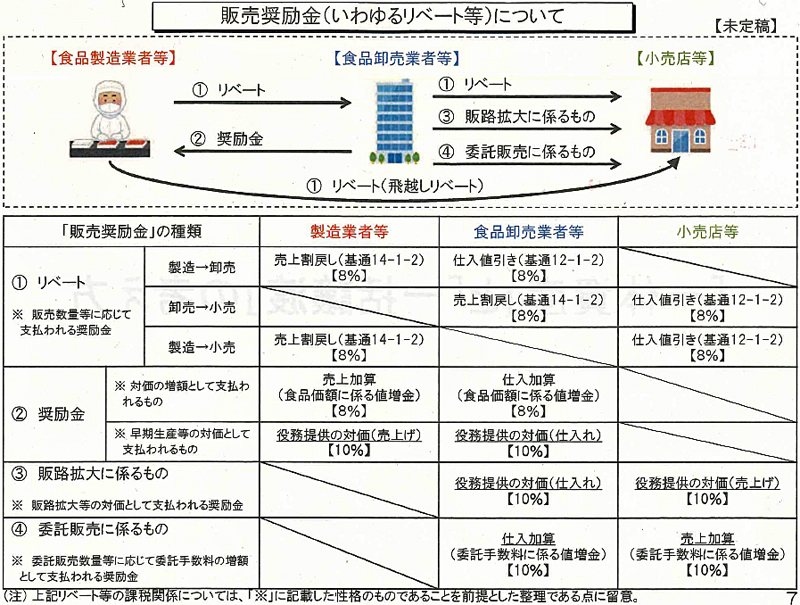

<販売奨励金と適用税率>

出典:財務省説明会資料

販売数量に応じて、製造業者や卸売業者から小売業に支払われる数量リベートは、8%の軽減税率が適用されるが、早期生産などの対価として支払われる役務の提供の対価としての奨励金には10%の標準税率を適用する。

また、販路拡大などの対価として支払われる奨励金や委託販売数量などに応じて委託手数料の増額として支払われる奨励金は、10%の標準税率を適用する。

一方で、奨励金であっても、売上加算や仕入加算の対価の増額として支払われる奨励金は8%の軽減税率が適用される。

<加藤博之課長補佐>

加藤課長補佐は、コンシューマー産業においては、商品の取引に伴い、いわゆる「リベート」のやりとりが行われることが多い。「軽減税率制度」実施後、その「リベート」について、目的や性質等を整理し、適用税率を適正に判断していくことが必要となると指摘する。

例えば、小売業者(リベートを受け取る側であることが多い)であれば、そのリベートが「仕入れの値引き」であるのか、それとも「販路拡大」など何らかの「役務の提供の対価」であるのか、整理する必要がある。

その結果、「仕入れの値引き」であれば、商品の取引に適用された税率(食品の取引であれば軽減税率)による仕入れの減、「役務の提供の対価」であれば、標準税率の売上として処理する必要がある。

「リベート」の目的や性質等を整理する際、現状の会計処理も一つの参考要素となり得るが、必ずしもその目的や性質等を考慮した上での処理となっていないことも想定されることから、唯一の判断基準とはなり得ない。

リベートの金額の算定方法(例えば、「販売数量に応じて計算」等)についても同様である。

リベートの目的や性質などについては、これまで当事者間であまり整理する必要性がなかったことであるかもしれないが、取引当事者間での適用税率の認識のズレ等を防ぐ観点からも、早期に整理に着手し、契約などにおいてそれを明確化していくなどの対応も必要になると考えられると述べ、リベートの目的や性質を整理する必要を指摘した。

また、「軽減税率制度」実施後の仕入税額控除については、現行では、仕入税額控除の要件として、「帳簿」と「請求書等」の保存が求められる。

「軽減税率制度」実施後は、「帳簿」に「軽減税率の適用対象品目である旨」の記載が必要である他、「請求書等」の現行の記載事項に「軽減税率の対象品目である旨」と「税率ごとに合計した税込対価の額」が追加された「区分記載請求書」等の保存が求められる(区分記載請求書等保存方式)。

BtoB取引はもちろん、BtoC取引がメインの小売店等においても、レジの改修などが必要となる場合もあると考えられる。

「軽減税率制度」実施から4年後の2023年10月からは、「適格請求書等保存方式(いわゆるインボイス制度)」が導入される。

適格請求書(インボイス)は、区分記載請求書の記載事項に加え、「登録番号」、「適用税率」、「消費税額等」の記載が求められることとなるとともに、登録を受けた課税事業者のみが発行できるものであるなど、現行の実務に影響があり、準備・対応を早急に進めることが必要であると考えられると指摘している。

消費税法基本通達逐条解説によると、「事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税仕入れの相手方のほか、その課税資産の製造者、卸売業者等の取引関係者を含む。)から、金銭により支払を受ける販売奨励金等は、仕入れに係る対価の返還等に該当する」との記述がある。

通達は、事業者が販売数量や販売高に応じて取引先から支払を受ける販売奨励金等は、仕入代金の一部の返戻額であることから、仕入れに係る対価の返還等に該当するものであること明らかにしている。

この場合の取引先には、課税仕入れの直接の相手方に限らず、例えば、商品等の卸売業者、製造業者なども含まれるのであり、それらの者から支払われるいわゆる飛越しリベート等も仕入れに係る対価の返還等に該当するという。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。