PI値で売場の立ち寄り率を分析/不動の1位は菓子、3位はパン・シリアル

2018年09月20日 15:40 / POS分析

- 関連キーワード

- RDS

- マーチャンダイジング・オン

■PI値で知る売場の立ち寄り率の変化

(執筆:マーチャンダイジング・オン、編集:流通ニュース)

使えるPOS分析の第4回目は、POSデータを活用した売場づくりの役立つ数値としてPI値を紹介します。

PI値という言葉をご存知でしょうか。PIとは、Purchase Indexの略で、レジ通過客1000人当たりの購買指数といわれています。PI値は、来店客の支持度でもあり、ほぼ売場の立ち寄り率と一致します。

PI値=販売数量(金額)÷レジ通過客数×1000

という公式で求める値です。今回は、「レジ通過客1000人当たり販売個数」と「レジ通過客1000人当たり販売金額」の2つの数値を用いて、商品カテゴリーごとの来店客の支持度の変化を見てみましょう。

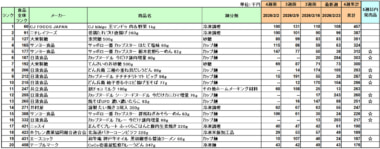

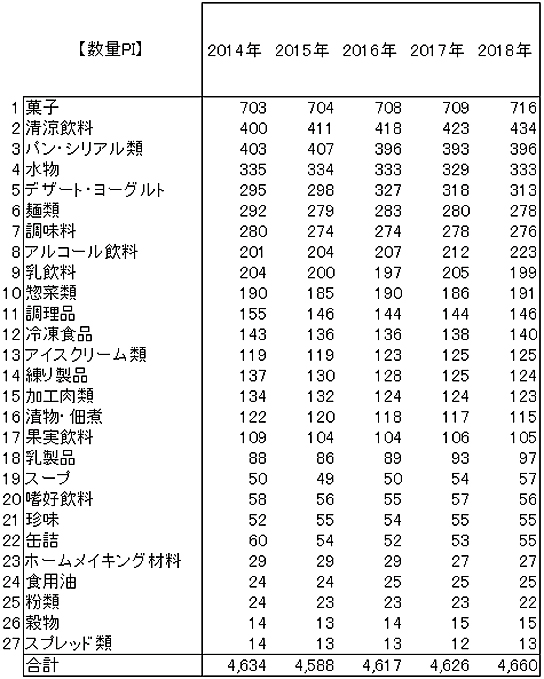

図表1<2014年~2018年のカテゴリー別の数量PI値の推移>

上記の数表はJICFSの小分類別に過去5年間の数量PI値の推移を並べたものです。

2018年の菓子を見ると、レジ通過客数1000人毎に、累計で716個売れていることが分かります。値が高いほどバスケット(カゴ)に入る率が高い、つまり来店客の支持度を表すという見方ができます。

※JICFSは、JANコードとこれに付随する商品情報を一元的に管理するデータベースサービス。

■不動の1位は菓子、3位のパン・シリアルは減少傾向に

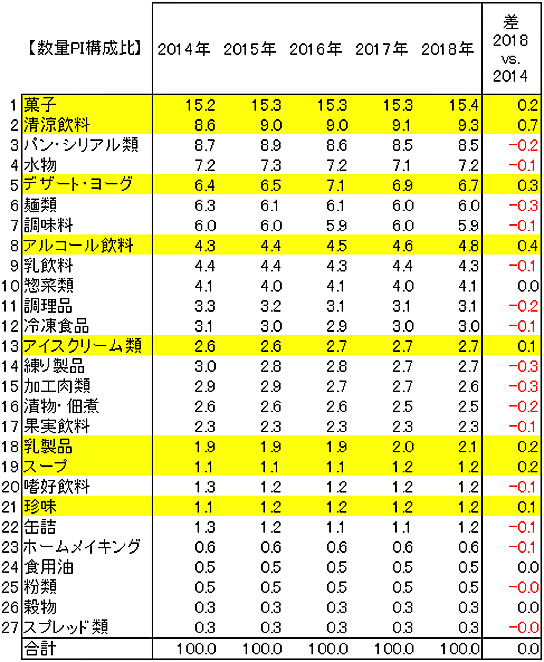

次に、数量PI値を構成比に変換し、2018年の数量PI値の大きい順に並び替え、2014年と2018年の構成比の差を分析してみました。

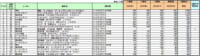

図表2<2014年~2018年のカテゴリー別の数量PI値の構成比の推移>

生鮮品を除いたこの小分類レベルで、構成比上位は菓子、清涼飲料、パン・シリアル類、水物、デザート・ヨーグルトと続きます。

2014年の2位はパン・シリアル類でしたが、2015年から清涼飲料が2位となり、2位と3位が逆転しています。

その後も、清涼飲料は順調に数量PI値を伸ばし、パン・シリアルは横ばいの傾向が続いてるため、両者の差は開きつつあります。

構成比トップ=立ち寄り率トップの菓子がこの5年でさらに0.2%構成比を高めています。

続く清涼飲料は、5年間で0.7%増となり、最も数量PI値の構成比を高めています。

清涼飲料に続いて構成比を上げた分類としては、アルコール飲料とデザート・ヨーグルトがあります。

ヨーグルトは2016年の7.1%をピークにやや下げつつありますが、それでも5年前と比べると構成比を上げています。

これら以外にも、以下に黄色く網掛けした、アイスクリーム類、乳製品、スープ、珍味は、5年前から構成比を上げてきたカテゴリーであり、これらの分類は立ち寄り率が高まっていることが考えられます。

逆に、特に数量PI値の構成比を下げたのは、麺類、練り製品、加工肉類の3つとなりました。

このような数量PI値の構成比を大きく上げた分類と大きく下げた分類間で、客動線が変化していることを表していそうです。

■パン・牛乳売場に地殻変動

大きなくくりで傾向を捉えるには、中分類レベルが分かりやすいですが、どの商品が立ち寄り率に影響を与えているのかは、やはりもう少し細かい分類で見る必要があります。

以下の表では、JICFSの細分類で数量PI値の5年推移を表し、その構成比を上げた上位15細分類と、逆に下げた下位15分類をピックアップしました。

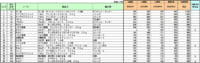

図表3<2014年~2018年のJICFS細分類別数量PI値の推移・上位15品目>

ヨーグルトがぶっちぎりのトップで、かつ構成比をもっとも上げているということも目立ちますが、昨今のマーケット情報に関心を払っていれば想定の範囲内といえます。

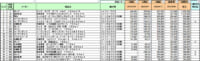

むしろ、目を引くのは、下位15グループの菓子パンと牛乳でしょう。この4年間で牛乳は構成比で0.2%減、菓子パンは0.28%減となっています。

図表4<2014年~2018年のJICFS細分類別数量PI値の推移・下位15品目>

スーパーマーケットでは、生鮮品を除けば牛乳売場とパン売場が最も立ち寄り率が高いというのは、昔からの常識でした。

もちろんパン売場と牛乳売場は、近いところに配置されているケースが多いので、未だに総合トップということは言えるかもしれませんが、さすがにその中の2つが大きく力を落としているということは驚くばかりです。

その牛乳とランクが入れ替わったのが納豆でした。今や国民食、和日配で伸ばしている数少ないカテゴリーの一つです。

しかし納豆は昔から「東高西低」ともいうべきエリア格差がありました。しかし、さらに深堀すると、そのエリア格差が縮まりつつあることが見えてきました。

■納豆の消費拡大は西日本が貢献?

RDS-POSによると、納豆カテゴリーは年々拡大している好調カテゴリーで、2012年と2017年を比較した5年間で、約15%もマーケットが拡大しています。

この納豆もエリア格差のある食材と言ってよいと思います。納豆は一般に西日本ではあまり食卓に上がらないといわれて来ました。

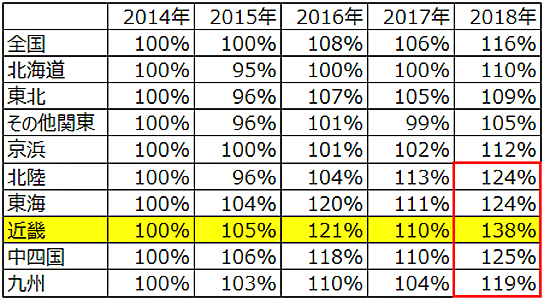

ここでPI値を活用して、納豆のエリア特性を検証してみました。下の表は、来店客数1000人当たり納豆購入金額(以下金額PIという)の全国平均を100とした時のエリア別指数を表しています。

図表5<納豆エリア別金額PI比較(2018年1~3月平均から算出)>

近畿以西では全国平均を下回っており、東日本と西日本で納豆消費量に格差があることは間違いないようです。

では、この5年間で納豆がエリア別にどう拡大してきたか、さらに検証してみました。2014年のエリア別PI値を100として指標化し、2018年までのエリア別納豆の金額PI値の推移を分析しました。

図表6<納豆エリア別金額PI指数の年次推移>

(2014年平均を100として指数化。各年1~3月平均)

北陸以西の西日本が特に成長していて市場拡大に貢献したということができると思います。中でも近畿は、金額PIとしては最低ではありましたが、この5年では最も成長したマーケットで、40%近く拡大していることが分かりました。

全国平均と比べるとマーケットは小さいですが、逆に言うとまだまだ成長余力があると見ることもできるのではないでしょうか。

常識と思っていたパン売場、牛乳売場に地殻変動の兆し?というと大げさかもしれませんが、消費者の購買傾向は日々変化しています。時にはこのような視点で売り場全体を俯瞰してみるのも必要ではないでしょうか。

PI値は、カテゴリー別に集計すれば、売場の立ち寄り率に近い数値になるため、売場レイアウトの変更にも役立てることができ、客動線の改善に役立てることもできると思います。

POSを用いて数量PI値を立ち寄り率に見立てて、売場の客動線を検証すると新たな視点が生まれるかもしれません。

■RDSについて

http://www.mdingon.com/MdonWeb/service/newrds.html

本稿は、流通現場における製配販それぞれのマーチャンダイジング提案活動を、POSデータ分析を中心にいろいろな角度からサポートするマーチャンダイジング・オン(MDON)が、「POS分析」に関して色々な角度から紹介するコラムです。

注:マーチャンダイジング・オン社提供のRDS-POSデータ分析については、記事、写真、図表などを複写、転載などの方法で利用することはできません。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。