イオン/リージョナルシフト推進、既存店活性化・新モデル店舗でさらなる成長目指す

2025年12月23日 13:22 / 経営

イオンはエリア単位での事業規模を確保し、経営資源を集中させるリージョナルシフトを進めている。建築費・人件費の高騰から、新店出店のみを軸とした成長戦略が描きづらい中、グループのスケールを出すための事業集約、地域特性に応じた個別最適化を図っている。12月22日に開催された同社のスーパーマーケット事業再編の会見から、首都圏・近畿圏での取り組みを詳述する。

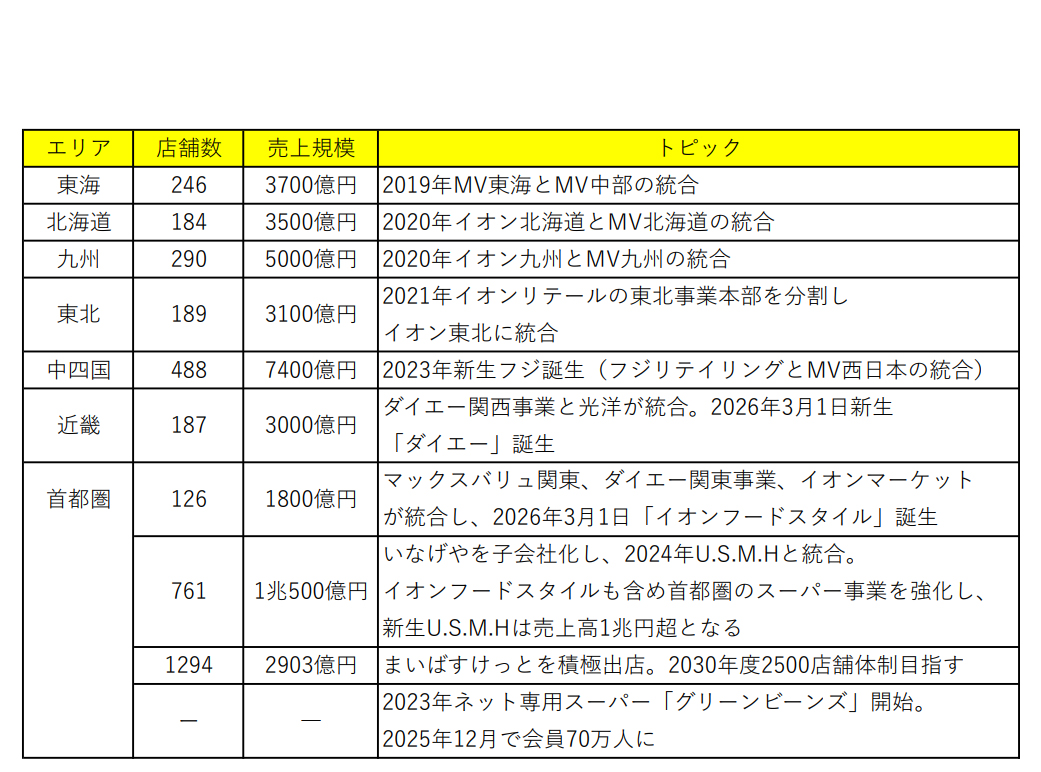

イオングループは、少子高齢化が進む中でも、人口が流入し成長市場である首都圏と近畿圏において、2026年春スーパーマーケット事業を再編する。

首都圏では、ユナイテッド・スーパーマーケット・ホールディングス(以下:U.S.M.H)グループのマックスバリュ関東、ダイエーの関東事業、イオンマーケットが統合し、2026年3月1日「イオンフードスタイル」が誕生する。イオンフードスタイルは126店舗を有し、売り上げ規模は約1800億円となる。

店舗は東京都23区内に全体の約46%である58店舗を展開、東京都全体では82店舗、約65%の構成となる。

物件獲得が厳しくなっている首都圏で、U.S.M.Hグループに好立地の物件を持つイオンフードスタイルが加わることで、市場シェアをさらに伸ばしたい考え。

イオンフードスタイルでは、2030年度までに全店舗を活性化。2026年度は東京都23区内を優先し、20店舗強をリニューアルする。

グループ横断でアセットを活性化

また、イオンの吉田昭夫社長は12月22日開催された、スーパーマーケット事業再編の記者会見で、物件の再開発・リーシングについて、グループの力を結集し、統合後、店舗を最大限活用する方針を示した。

「ダイエーはもともとGMSの企業で、多層階の旧GMS店舗も一部運営をしていた。これらの店舗は、スーパーマーケット企業として収益化することが厳しい。イオンモールを非上場化するなどアセットの見直しをグループで進めており、旧ダイエーの資産も、リーシング、再開発などグループ横断で進め、施設の魅力アップで、スーパーへの集客効果も期待している」。

2028年2店舗、2029年3店舗、2030年5店舗の計10店舗を新規出店する。2030年までに店舗に5カ年計200億円、その他140億円で計340億円を投資予定だ。

2026年3月初旬には、生鮮デリカ拡大・価格強化型のモデル店舗をオープン。U.S.M.Hの井出武美社長は「このSM新モデルは鮮度、活気、楽しさ、安さをお客様に感じていただく。新鮮でおいしく、手軽なデリカ商品の品ぞろえを強化し、ファミリー層への提案も充実させる」と話す。

店舗開発について、「イオンフードスタイルの店舗網は都市部に集中しており、今回の統合でU.S.M.Hは23区内では計220店舗、東京都全体で約計310店舗の規模になる。今後は屋号を統一。会社・屋号ごとの店舗展開からダウンタウン・アーバン・ルーラルといったエリア戦略、小型・中型・大型店のモデル構築も進める」と説明している。

首都圏事業について吉田社長は「スーパー事業の再編に加え、1300店舗近くまで成長してきたまいばすけっと、2年目を迎え会員70万人になったネット専用スーパーグリーンビーンズでマーケットを取っていく。グループのスケールがあることで、PB・調達などで価格優位性を出し、オペレーションコスト削減するためのデジタル施策の投資回収を速められる」と述べた。

さらに「まいばすけっととスーパーは商圏も顧客も違う。グリーンビーンズでは、価格に左右されないこだわり商品が売れており、成長マーケットに投資のウエートを上げていきたい」と首都圏事業への期待の強さをのぞかせた。

なお、統合の効果により、イオンフードスタイルは帳合い統合・店舗配送効率化・センター再編で7~9億円、本部・バックオフィス業務のスリム化で8~10億円、資材の統一・外部委託の見直しで1~2億円、システムの1本化で2~3億円の計20~24億円のコスト削減を見込む。

2030年度に売上高2400億円、EBITDA4%を目標としている。

新生ダイエーは30年度売上高3300億円目指す

近畿圏では、ダイエー関西事業と光洋が統合。2026年3月1日、新生「ダイエー」が誕生する。

ダイエーも2026年春にモデル店舗をオープンする。

2025年3月に「ダイエーグルメシティ住道店」で、両社の強みを融合した活性化を行った。光洋が有する生鮮食品の調達や店内調理加工技術に加え、ダイエーの強みである加工・日配食品、デリカ・インストアベーカリーの価格競争力の強化により、同店は、再オープンから12月までの累計で売上高前年比35%増となった。

同店をモデルに主力のフォーマットを作り上げ、2030年までに8割の店舗をリニューアルする。現在ダイエー4、光洋3、合計7の屋号があるが、来年3月よりこの7つの屋号を集約する方針。

また、2030年度までに5カ年計店舗に280億円、システムなどその他90億円、370億円の投資も予定している。

統合により、本社コストの最適化8~10億円、商品の需要集約・帳合い統合で3~4億円、配送効率化・プロセスセンター集約で3~4億円、資材・備品の取引先統一で1~2億円、計15~20億円のコスト削減効果を期待している。

2030年度には売上高3300億円、EBITDAマージン3%を目指す。

取材・執筆 鹿野島智子

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。