軽減税率/コンビニ弁当、イートインなら「外食」価格表示でガイドライン

2018年05月24日 16:50 / 行政

消費者庁・財務省・経済産業省・中小企業庁は5月18日、2019年10月1日から実施される消費税の軽減税率制度で、価格表示についてのガイドラインを発表した。

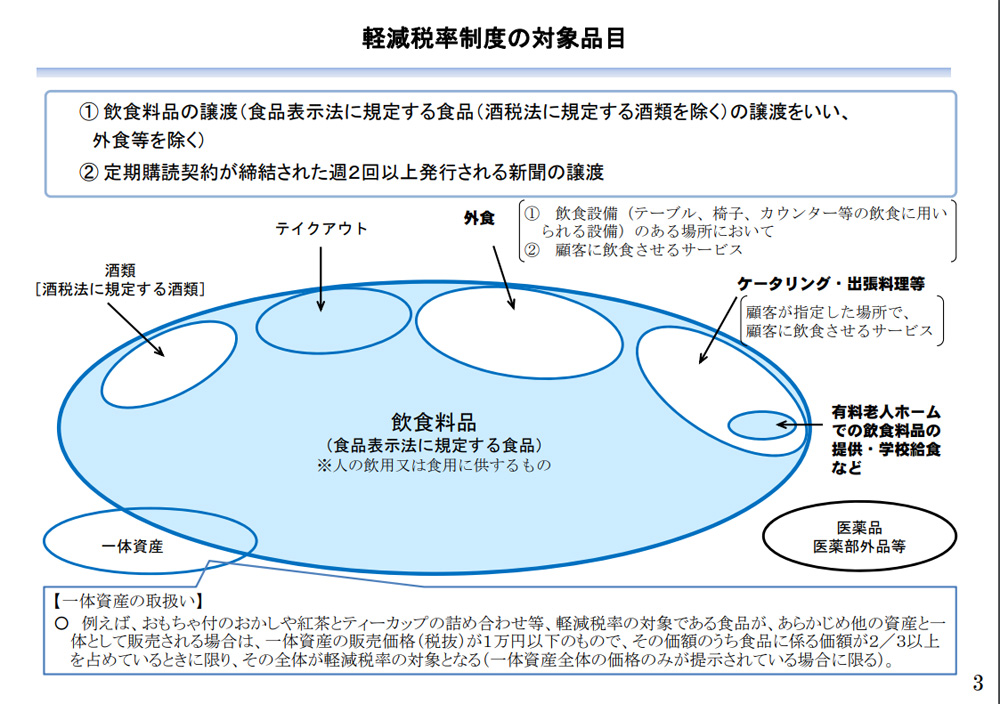

軽減税率の対象品目は、酒類と外食を除く飲食料品、定期購読契約が締結された週2回以上発行される新聞。対象品目は、軽減税率が適用され税率は8%となる。対象外品目は、標準税率の10%が適用される。

<軽減税率制度の対象品品目>

出典:財務省発表資料「消費税の軽減税率制度」

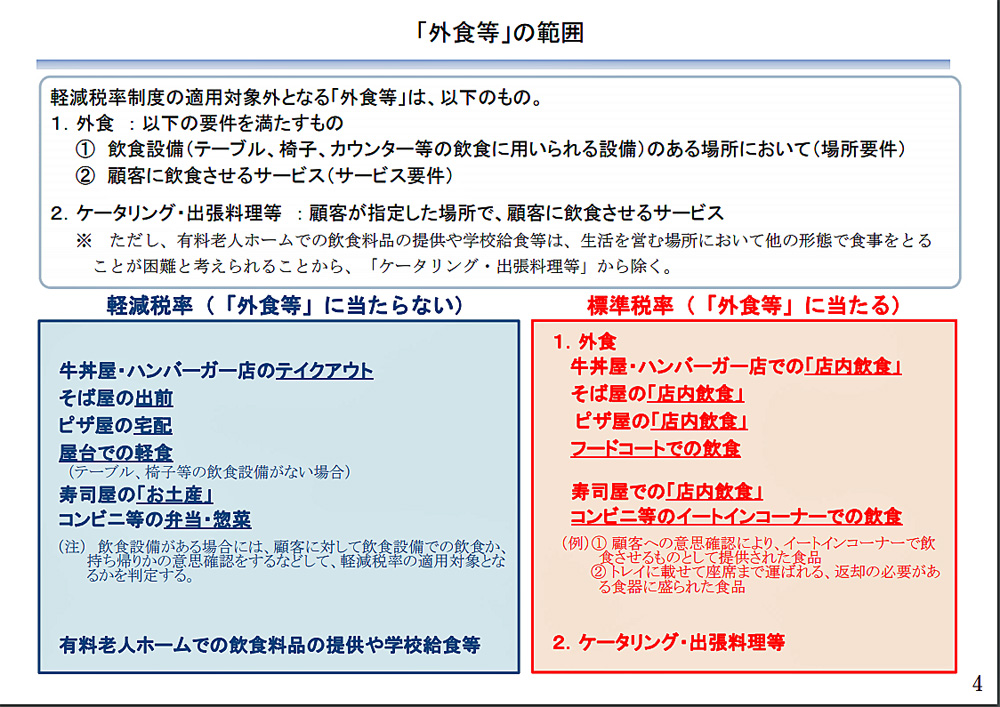

外食は、テーブル、いす、カウンターなどの飲食に用いられる飲食設備のある場所において、顧客に飲食させるサービスで、顧客が指定した場所で、顧客に飲食させるサービスであるケータリング・出張料理なども含む。

<外食などの範囲>

出典:財務省発表資料「消費税の軽減税率制度」

牛丼屋・ハンバーガー店のテイクアウト、そば屋の出前、ピア屋の宅配、屋台での軽食、寿司屋のお土産、コンビニなどの弁当・惣菜は外食とはならない。

一方で、牛丼屋・ハンバーガー店での店内飲食、そば屋の店内飲食、ピザ屋の店内飲食、フードコートでの飲食、寿司屋での店内飲食、コンビニなどのイートインコーナーでの飲食は、外食となり標準税率となる。

飲食設備がある場合には、お客に対して飲食設備での飲食か、持ち帰りかの意思確認をするなどして、軽減税率の適用対象となるかを判定する。

顧客への意思確認により、イートインコーナーで飲食させるものとして提供された食品やトレイに載せて座席まで運ばれる、返却の必要がある食器に盛られた食品は外食となる。

今回、同一飲食料品につきテイクアウトなどと店内飲食の双方を行う場合の価格表示について、外食事業者とイートインスペースのある小売店について、具体例を示した。

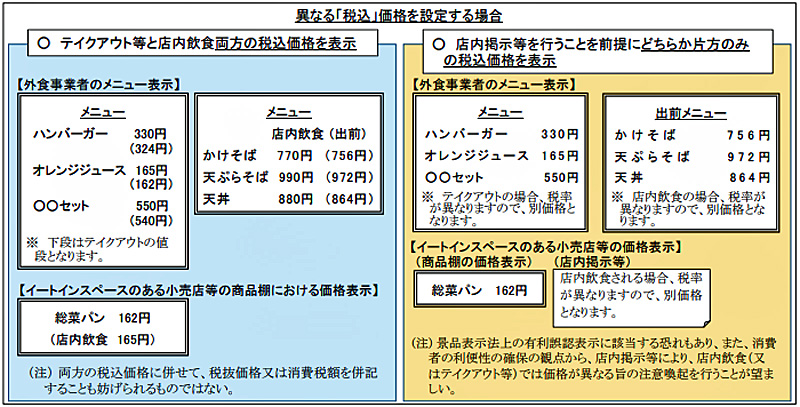

<異なる税込価格を設定する場合>

出典:財務省発表資料「消費税の軽減税率制度の実施に伴う価格表示について(概要)」

テイクアウトと店内飲食で異なる税込価格を設定する場合は、テイクアウトと店内飲食両方の税込価格を表示する。

ただし、事業者がどのような価格設定を行うかは事業者の任意である。そのため、軽減税率が適用されるテイクアウト等の税抜価格を標準税率が適用される店内飲食より高く設定、又は店内飲食の税抜価格を低く設定することで同一の税込価格を設定することもできる。

その場合における価格表示方法として、テイクアウト等の税抜価格102円(8%)→110円(税込価格)、店内飲食の税抜価格100円(10%)→ 110円(税込価格)と表示できる。

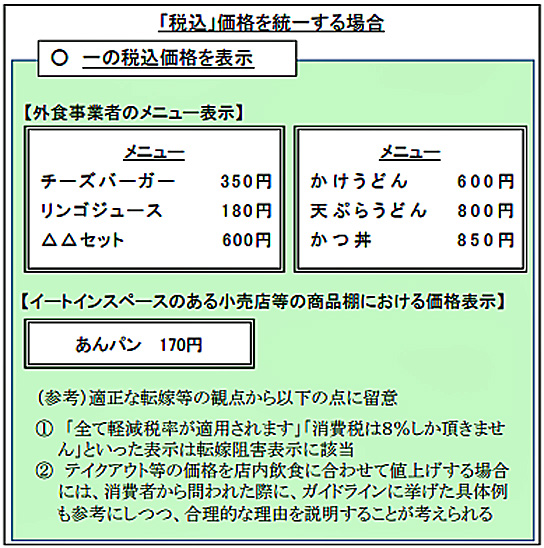

<税込価格を統一する場合>

出典:財務省発表資料「消費税の軽減税率制度の実施に伴う価格表示について(概要)」

また、事業者の判断により、テイクアウトなどと店内飲食の税込価格が同一になるようにテイクアウト等の税抜価格を高く設定、または店内飲食の税抜価格を低く設定した上で、ひとつの税込価格を表示するもできる。

「出前」について、配送料分のコストを上乗せする、「テイクアウト」について、箸や容器包装等のコストを上乗せすることもできる。

ただし、「全て軽減税率が適用されます」といった表示や、「消費税は8%しか頂きません」といった表示を行うことは、消費税転嫁対策特別措置法や景品表示法により禁止されている。

テイクアウトなどの価格を店内飲食に合わせて値上げする場合には、消費者から問われた際に、合理的な理由を説明することが考えられるという。

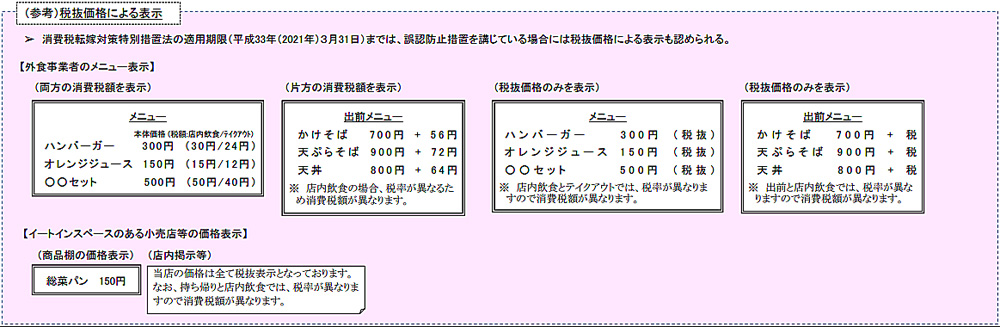

なお、2021年3月31日までは、誤認防止措置を講じている場合には税抜価格による表示も認められる。

<税抜価格による表示>

出典:財務省発表資料「消費税の軽減税率制度の実施に伴う価格表示について(概要)」

■消費税の軽減税率制度等に関する資料

https://www.mof.go.jp/tax_policy/summary/consumption/d02.htm

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。