国交省/不動産所有者「テナント賃料支払い免除・猶予」で支援策

2020年04月22日 18:50 / 行政

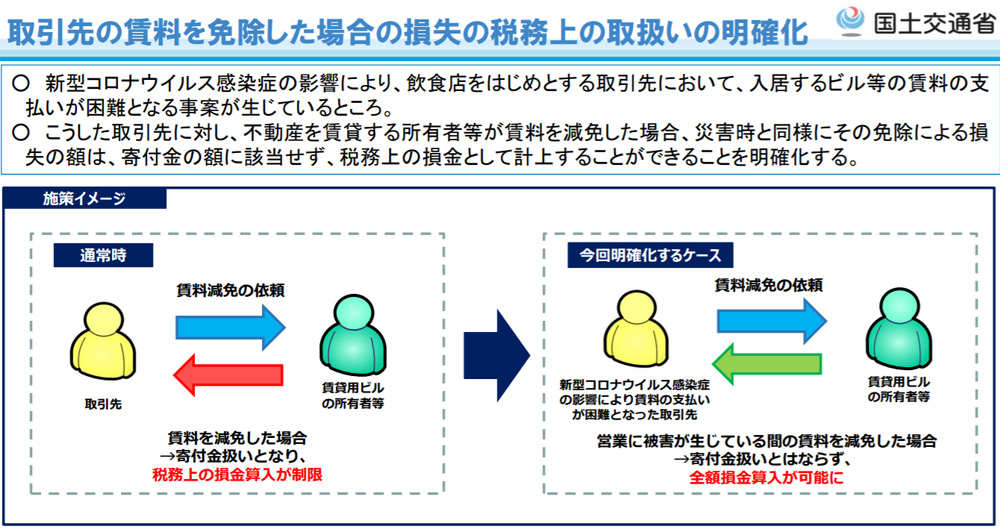

国土交通省は4月17日、不動産を賃貸する所有者等がテナントの賃料を減免した場合、災害時と同様にその免除による損失の額は、寄付金の額に該当せず、税務上の損金として計上することができることを明確化したと発表した。

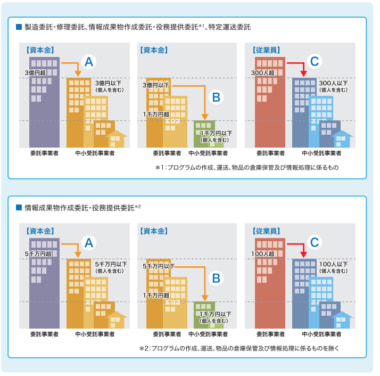

<施策のイメージ>

出典:国交省発表資料

新型コロナウイルス感染症の影響により、飲食店をはじめとする取引先において、入居するビル等の賃料の支払いが困難となる事案が生じていることに対応した施策。

各不動産関連団体に向けて同日、新型コロナウイルス感染症に係る対応について事務連絡を発信したもの。

法人・個人が、新型コロナウイルス感染症の影響により賃料の支払いが困難となった取引先に対し、不動産を賃貸する所有者等が当該取引先の営業に被害が生じている間の賃料を減免した場合、次の条件を満たすような場合等には、その免除による損害の額は、寄附金に該当せず、税務上の損金として計上することが可能であることが明確化された。

免除条件は、

・取引先等において、新型コロナウイルス感染症に関連して収入が減少し、事業継続が困難となったこと、又は困難となるおそれが明らかであること

・実施する賃料の減額が、取引先等の復旧支援(営業継続や雇用確保など)を目的としたものであり、そのことが書面などにより確認できること

・賃料の減額が、取引先等において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間)内に行われたものであること

の3つ。また、取引先等に対して既に生じた賃料の減免(債権の免除等)を行う場合についても、同様に取り扱われる。

この取扱いを受ける場合、新型コロナウイルス感染症の影響により取引先に対して賃料を減免したことを証する書面の確認を税務署より求められる場合があるので、別添様式を参考とする書面等を作成の上、保存しておく必要がある。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。