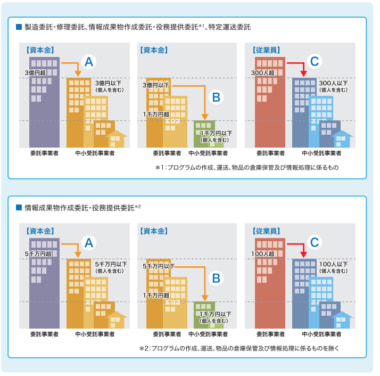

軽減税率/販売奨励金は個別判断、センターフィーは適用除外

2019年08月01日 16:00 / 行政

国税庁は8月1日、軽減税率制度の実施に伴う、飲食料品に係る販売奨励金の取り扱いについての見解を公開した。7月に改訂した「消費税の軽減税率制度に関するQ&A(個別事例編)」をホームページに掲載したもの。

Q&Aによると、「販売奨励金」という名目でやり取りが行われるものであっても、例えば「販路拡大」などの役務の提供の対価として支払う(受け取る)ものは、軽減税率の適用対象とはならない。

従って、「飲食料品の譲渡」に伴いやり取りされる「販売奨励金」やいわゆる「リベート」などは、その目的や性質などによって「売上げ(又は仕入れ)に係る対価の返還等」であるのか、あるいは「役務の提供の対価」として支払う(受け取る)ものであるのかを整理し、適用税率を判定する必要がある。

この点は、取引当事者間でこれらの認識を共有する必要があり、例えば、契約書等により、あらかじめ明らかにしておくといった対応が考えられると指摘している。

自動販売機の手数料については、自動販売機の設置などに係る対価として支払いを受けるものであるため、その対価の額が販売数量などに応じて計算されるものであったとしても、飲食料品の売上(又は仕入れ)に係る対価の返還などには該当せず、「役務の提供」の対価に該当することから軽減税率の適用対象とならない。

また、食品卸売業が、スーパーマーケットの物流センターに食品を納品する際、食品の販売数量や販売高に応じて支払う物流センターの使用料(センターフィー)については、軽減税率の適用対象にならないと、新たに追加した。

センターフィーは、物流センターの使用等に係る対価に支払うものであるため、その対価の額が販売数量等に応じて計算されるものであったとしても、飲食料品の売上げ(又は仕入れ)に係る対価の返還等には該当せず、「役務の提供」の対価に該当するという。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。