国税庁/「酒類の取引実態調査」発表、ビールの総販売原価割れで指示4件

2018年10月02日 14:15 / 行政

- 関連キーワード

- 国税庁

国税庁は9月28日、2017年事務年度に実施した酒類の取引状況等実態調査の実施状況(速報)を発表した。

2017年6月1日に施行された「酒税法及び酒税の保全及び酒類業組合等に関する法律の一部を改正する法律(改正酒税法等)」に基づき策定した「酒類の公正な取引に関する基準」導入後初めての取引状況等実態調査で、公正取引の確保に向けた取組を引き続き進めていく観点から、速報として公表した。

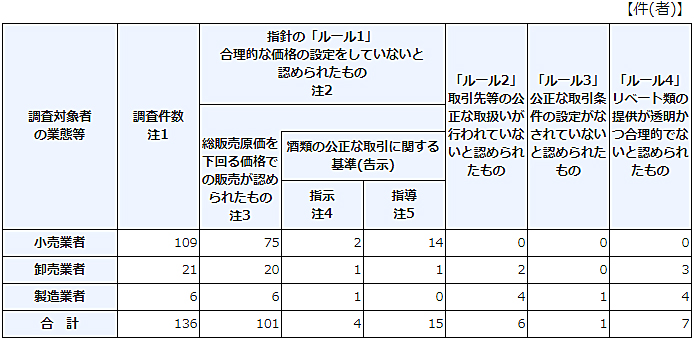

速報によると、「酒類の公正な取引に関する基準(告示)」等の遵守状況を確認するため、取引等の実態を把握する一般調査は136件となった。

また、過去に一般調査により改善を指導したもののうち、特に再度改善状況を確認するフォローアップ調査は12件だった。

指示件数は、小売業者2件、卸売業者1件、製造業者1件、合計4件となった。

<一般調査の実施状況>

出典:国税庁ホームページ

酒類の取引状況等実態調査実施状況の公表について(速報)

「酒類に関する公正な取引のための指針」では、ルール1「合理的な価格の設定をしていないと認められたもの」、ルール2「取引先等の公正な取扱いが行われていないと認められたもの」、ルール3「公正な取引条件の設定がなされていないと認められたもの」、ルール4「リベート類の提供が透明かつ合理的でないと認められたもの」の4つを定めている。

ルール1に関する、総販売原価を下回る価格での販売が認められたものは、小売業者75件、卸売業者20件、製造業者6件、合計101件だった。

調査した取引の中に、1取引でも総販売原価を下回る価格での販売が認められた場合について1件と数えた。

総販売原価を下回る価格での販売が認められた101件のうち、19件(小売業者13件、卸売業者2件、製造業者4件)は、仕入価格(製造原価)を下回る価格での販売が認められた。

「酒類の公正な取引に関する基準(告示)」において、酒類業者は、正当な理由なく、酒類を総販売原価を下回る価格で継続して販売し、自己又は他の酒類業者の酒類事業に相当程度の影響を及ぼす取引を行ってはならないとされており、これに違反したとして基準に従うよう「指示」を行った件数は、小売業者2件、卸売業者1件、製造業者1件、合計4件だった。

直ちに「指示」には至らなかったが、今後も同様の行為が行われると基準に違反するおそれがあるとして改善を指導した件数は、小売業者14件、卸売業者1件、合計15件だった。

また、国税庁は指示をした4件の概要も合わせて発表した。

■製造(1件)

製造業者では、ビールについて、正当な理由なく、総販売原価を下回る価格で継続して販売していた。

調査対象者の行為が、競合する製造業者の価格決定(競合者の価格の引上げを結果的に制約)等に影響した。リベートの多寡により取引先(卸売業者)間において販売価格差が生じ、更には最終販売先の小売業者の販売価格にも影響を与え、これらが公正な取引を阻害する一因となっている事実から、他の事業者に相当程度の影響を及ぼすおそれがあると認められた。

■卸売(1件)

卸売業者では、ビール類を含む酒類について、正当な理由なく、総販売原価を下回る価格で継続して販売していた。

特定の取引について、個別の販売管理費率を算定していたが、費用の一部に配賦漏れがあり、事業の実態に即していない販管費率となっていた。

調査対象者の行為が、他の卸売業者の売上金額や販売数量の減少(取引先変更の事実)、価格決定(調査対象者の価格に合わせざるを得ない)等に影響を与えている事実から、他の事業者に相当程度の影響を及ぼすおそれがあると認められた。

■小売(2件)

小売業者では、ビールについて、正当な理由なく、総販売原価を下回る価格で継続して販売していた。

酒類事業と他の事業との共通経費(一部)の配賦方法について、調査対象者から合理的な説明がなされず、調査対象者が選択した配賦方法は、事業の実情に即した合理的な理由に基づくものとは認められなかったことから、一般的に合理的と考えられ、かつ、当局において確認し得る「売上高比」により販管費率の算定を行った。

調査対象者は、酒類事業だけでなく事業全体でも営業赤字を計上しており、自己の酒類事業に相当程度の影響があると認められた。

調査対象者の行為が、周辺小売業者の売上金額や販売数量の減少、価格決定(調査対象者の価格に合わせざるを得ない)等に影響を与えている事実から、他の事業者に相当程度の影響を及ぼすおそれがあると認められた。

もう1社の小売業者では、ビールや単式蒸留焼酎について、正当な理由なく、総販売原価を下回る価格で継続して販売していた。

酒類事業と他の事業との共通経費について、本社経費の配賦が行われていないほか、一部の配賦方法は、合理的な理由に基づくものとは認められなかった。このため、調査対象者からの申出により、事業の実情に即した合理的な理由に基づく配賦方法に見直した上、販管費率の算定を行った。

調査対象者の行為が、周辺小売業者の売上金額や顧客の減少、価格決定(調査対象者の価格に合わせざるを得ない)等に影響を与えている事実から、他の事業者に相当程度の影響を及ぼすおそれがあると認められた。

流通ニュースでは小売・流通業界に特化した

B2B専門のニュースを平日毎朝メール配信しています。